-

2022 연봉 실수령액 연봉 계산기 (연봉 5000, 6000 실수령액과 세금구간)알면 좋은 이야기/돈이 되는 이야기 2022. 9. 30. 10:34반응형

2022년이 3개월을 남겨놓고 있는 지금 내 연봉에 따른 실수령액이 얼마인지 도대체 내가 1년동안 얼마를 받았는지 궁금하신 분들 계실 겁니다. 통장 내역을 보고 하나하나 정리하기는 귀찮으신 분들 여기서 간단하게 해결하고 가세요. 이번에는 2022년 연봉 실수령액에 대해 이야기 해보려고 합니다. 연봉 2억 원까지 정리했으니 아래 내용 참고하세요.

간단하게 내용을 확인하시고 상세내용은 아래에서 알아보겠습니다.

4대 보험과 소득세

연봉에 대해서 이야기하기 전에 4대보험과 소득세 즉, 세금에 대해서 간단하게 이야기하고 넘어가겠습니다. 매년 연말정산이나 소득신고를 할 때면 모든 직장인들이 느끼는 점이죠. '내가 진짜 받은 금액은 이게 아닌데.. ', '내 연봉이 이렇게 높다고?' 하는 분들 계실 겁니다.

회사가 당사 직원들에게 급여를 지급할 때는 세전으로 지급하지만 우리 계좌에 찍히는 금액은 4대보험과 소득세를 원친정수하기 때문에 실수령을 이해하기 위해서는 4대보험과 소득세에 대한 개념이 있어야 합니다.

4대보험

4대 보험에는 국민연금, 건강보험, 고용보험, 산재보험 이렇게 4가지가 있습니다.

1) 국민연금

먼저 국민연금의 현행 보험료율은 9%인데 이 중 절반은 회사에서 부담하고 우리는 남은 4.5%를 납부해야합니다. 하지만 상한액이 없는 다른 보험과는 달리 국민연금은 상한액이 존재합니다. 그래서 2022년 7월 이후 월 납부액이 248,850원을 초과할 수 없습니다. 즉 연봉이 1억인 사람, 3억, 5억인 사람 모두 국민연급은 248,850원을 낸다는 이야기입니다.

2) 건강보험료

2022년 기준 건보료는 6.99%지만 이 역시 국민연금과 동일하게 절반은 회사에서 납부합니다. 그래서 우리는 3.495%를 납부합니다. 여기에 장기 요양 보험료율은 12.27%로 우리가 납부하는 3.495%에 12.27%를 곱해주면 우리가 납부하는 장기 요양 보험료가 됩니다.

3) 고용보험

고용보험료는 1.8%입니다. 지난 6월까지만 해도 1.6%의 요율이 적용됐습니다만 코로나로 인한 대규모 실직, 청년들의 근로 의욕 상실에 따른 장기 수급 및 부정 수급 등의 문제가 지속되면서 기금이 바닥나 1.6%에서 1.8%로 인상됐습니다. 이 역시 노사가 반반 부담하니 실질직인 우리의 부담은 0.9%입니다.

4) 산재보험

산재보험은 업종에 다른 요율이 적용됩니다. 산재라는 것이 사고 위험에 대한 보험이다 보니 위험률이 높은 업종에 대해서는 조금 더 높게 적용될 수 밖에 없습니다. 아래 처럼 광업, 건설업 등이 다른 업종들에 비해 보험료율이 높은 것을 확인할 수 있습니다. 하지만 우리가 걱정할 내용은 아닙니다. 왜냐하면 다른 4대보험과 달리 산재보험은 회사에서 100% 부담하기 때문입니다.

소득세

1) 근로소득세

사실 이게 가장 어려운 세금입니다. 부양가족의 수, 만 20세 이하 자녀의 수가 몇명인지에 따라 세금이 달라지고 그래서인지 거의 대다수 기업들이 국세청에서 발표하는 근로소독 간이세액표를 따릅니다. 이는 다음 포스팅에서 자세하게 다루도록 하겠습니다.

2) 지방소득세

지방소득세는 간단히 근로소독세의 10%정도라고 이해하면 될 것 같습니다.

2022년 연봉 실수령액

이제 원래 이야기하려고 하던 2022년 연봉 실수령액에 대해 이야기 해보도록 하겠습니다.

※ 기준 : 1인가구 / 소득세는 근로소득 간이 세액 기준 / 비과세 없음

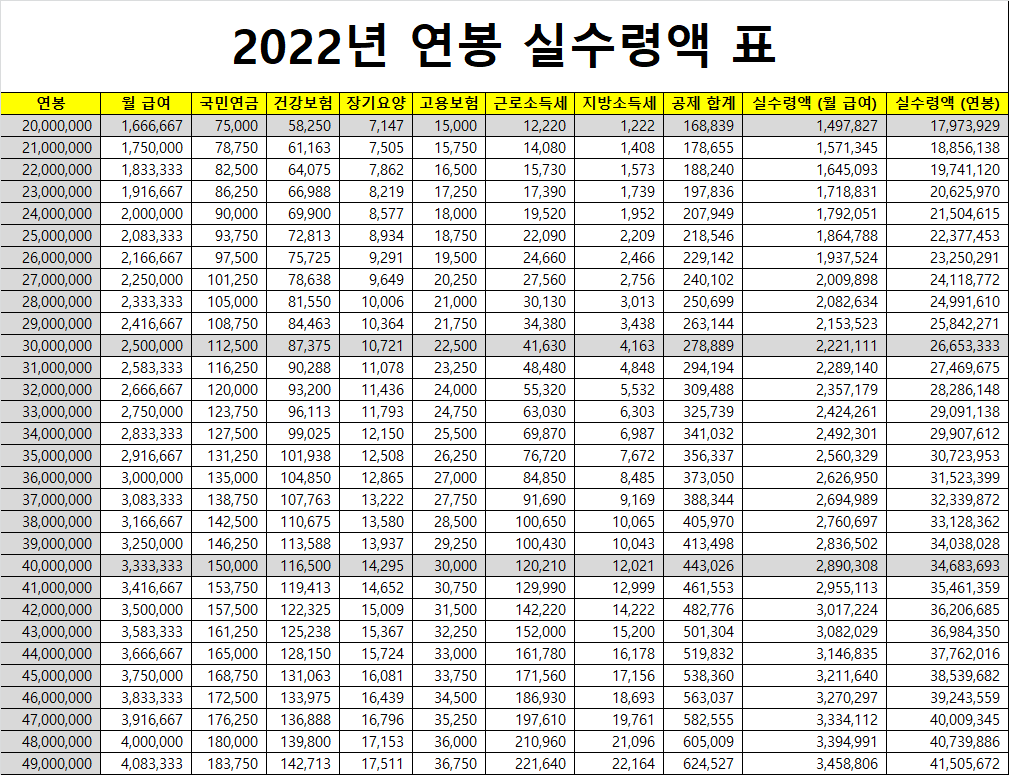

[2,000만원 ~ 4,900만원까지 연봉 실수령액 표]

대략 연봉 3,000만원이라면 약 220만원을 실수령액으로 받을 수 있습니다. 해당 내용은 위에서 이야기한 기준에 따라 약간의 오차는 발생할 수 있습니다.

실수령액 기준으로 300만원 정도의 월급을 받으려면 약 연봉 4천만원 수준부터라고 생각하시면 됩니다. 이렇게 표를 살펴보면 월급 100만원 올리는 것이 쉬운 일이 아니라는 것을 알 수 있습니다.

[5,000만원 ~ 7,900만원까지 연봉 실수령액 표]

월 실수령액 기준 400만원의 월급을 받기 위해서는 약 5,800만원의 연봉을 달성해야하고 500만원의 실수령액을 위해서는 7,500만원의 연봉 수준이 돼야한다는 것을 알 수 있습니다.

표에서 보는 것 처럼 연봉이 상승할수록 소득세 및 건강보험료가 많이 늘어나는 것을 알 수 있습니다.

[8,000만원 ~ 10,900만원까지 연봉 실수력액 표]

직장인이 생각하는 꿈의 연봉입니다. 우리가 생각할 때 1억정도의 수준이면 실수령액은 800은 넘을 것 같은데 그정도는 되지 않습니다. 10,000만원 (1억원) 기준 실 수령액은 650만원 정도 됩니다.

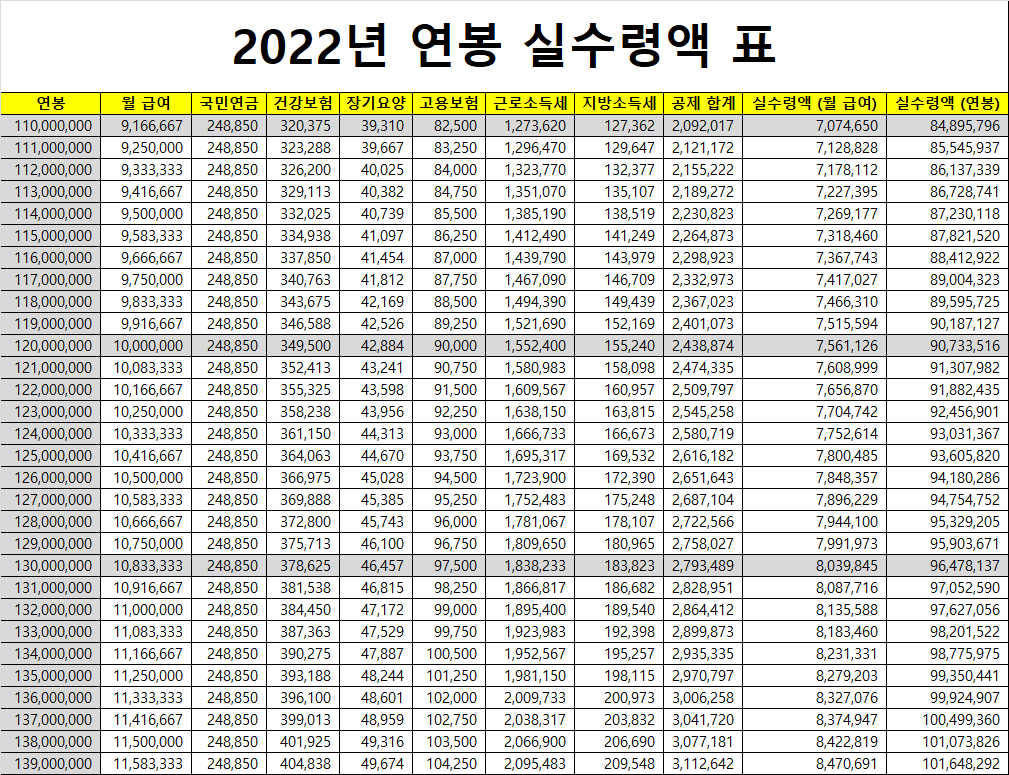

그 후에 연봉 실수령액에 대한 연봉표는 아래의 사진을 참고해주시길 바랍니다.

해당 사진이 보기 힘드신 분들은 포털사이트에서 연봉계산기를 검색하면 간단하게 알아볼 수 있습니다.

[연봉 계산기]2022 연봉 계산기 : 네이버 통합검색

'2022 연봉 계산기'의 네이버 통합검색 결과입니다.

search.naver.com

실제로 실수령액 1,000만원을 달성하기 위해서는 연봉이 무려 1억 7,200만원 수준입니다. 이를 월로 환산하면 세전 월급은 1,400만원 수준이나 세금이 400만원이 훨씬 넘기 때문에 1억7천만원 정도의 수준이 돼야 월 천이라는 이야기가 나오는 겁니다. 참고로 연봉이 2억이라면 1년에 납부하는 세금의 수준은 6,000만원이 넘습니다.

반응형'알면 좋은 이야기 > 돈이 되는 이야기' 카테고리의 다른 글

오늘의 금 값 시세와 국제 금 값 앞으로의 전망을 살펴봅시다. (0) 2022.10.12 2023 최저임금은 얼마나 올랐을까요? (0) 2022.10.04 실업급여 신청 방법과 조건, 수급기간 등 모든 것을 알아보자 (feat. 실업급여 계산기) (0) 2022.09.28 2023년 전기차 보조금 미리 알아봅시다 (2) 2022.09.24 FOMC 금리 인상 결정 (FOMC 일정, 기준 금리란?) (0) 2022.06.16